“Qui dépense et ne compte pas, mange son bien et ne le goûte pas”

William Shakespeare

Qu’est-ce qu’un budget de projet ?

Le budget d’un projet détermine précisément les dépenses, incluant leurs montants et le calendrier correspondant.

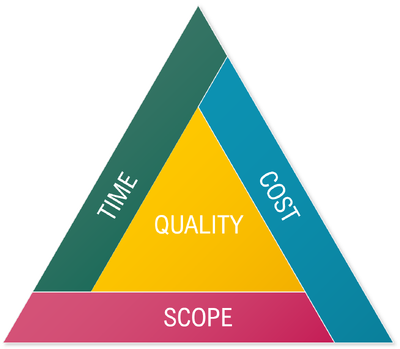

En tant qu’élément central du triangle d’or du projet (coût-délais-périmètre) et du triptyque projet qualité-coût-délai, le coût est essentiellement surveillé par le pilote de projet, car il conditionne la rentabilité globale du projet.

Tout dépassement du coût prévu, pour quelque raison que ce soit (sous-estimation des charges, variations dans les profils des intervenants, imprévus dans la sous-traitance, etc.), impacte directement l’équilibre budgétaire et la performance financière du projet, en termes de marge ou de profitabilité.

Pour assurer la rentabilité et prévenir les dépassements, il est crucial d’établir un plan budgétaire dès le début du projet, dès les phases de préparation et de négociation.

Ce plan clarifie les travaux à réaliser et facilite la compréhension des parties prenantes, notamment des valideurs.

Pendant le déroulement du projet, ce plan sert de référence pour évaluer les dépenses réelles par rapport aux prévisions budgétaires et à l’avancement du projet.

Ceci permettra de réagir rapidement en cas d’écarts ou d’imprévus.

La budgétisation d’un projet : une pièce en 4 actes

Acte 1 – Estimer les coûts:

L’estimation du coût du projet implique d’évaluer les différentes dépenses à prévoir, également appelées postes d’investissement.

Cela comprend :

- L’estimation du coût de la main-d’œuvre, qui englobe les charges relatives à l’ensemble des ressources humaines internes nécessaires à la réalisation du projet. Ce calcul se base sur les Coûts Journaliers Moyens (CJM) définis par profil (profils de coûts)

- L’estimation du coût des prestations externes que le prestataire devra financer dans le cadre du projet. Il peut s’agir d’interventions en sous-traitance couvrant des besoins en main-d’œuvre de profils non-disponibles en interne ou des besoins en expertises spécifiques.

- L’estimation des provisions, incluant la contingence pour risques opérationnels ainsi que la provision financière pour couvrir d’éventuelles pénalités encourues dans le cadre de l’engagement.

- L’estimation du coût des achats comprend les licences logicielles, les fournitures, le matériel et la location de salles. Ces dépenses sont financées directement par le projet car spécifiques à celui-ci, hors coûts de structures courants.

- L’estimation des frais annexes tels que les frais de transport, d’hébergement et de restauration, qui seront refacturés au client.

Il est important de souligner que ces coûts représentent la matière première de la construction du budget du projet.

Budget et Chiffre d’Affaires

Le budget consolide l’ensemble des dépenses prévues. Pour obtenir le prix de vente au client, il convient d’ajouter les marges applicables sur les postes de coût et de déduire toute éventuelle remise commerciale.

Ce prix de vente est intégré dans le Chiffre d’Affaires (CA). Il sera reflété dans les comptes des entités concernées.

Mais qu’entend-on par valorisation ?

La valorisation d’un coût correspond au Chiffre d’Affaires associé, tel qu’il est enregistré dans la comptabilité de la société.

Un projet peut être valorisé en fonction des dépenses réellement engagées ou selon d’autres approches, comme par exemple en fonction de l’avancement du projet.

Comprendre les marges:

L’on distinguera la marge individuelle qui s’applique aux coûts de production (la main d’œuvre interne ou en sous-traitance) et la marge projet.

A. La marge individuelle:

Elle consiste à appliquer une marge à chaque profil de coût pour obtenir le Taux Journalier Moyen (TJM) de chaque profil, représentant le prix de vente au client.

Par exemple, si Patrick est vendu à un TJM de 500€ alors que son Coût Journalier Moyen (CJM) est de 350€, une marge de 30% (150€) est incluse dans son TJM.

Cette marge est cruciale pour établir les budgets, en particulier dans les cas où les prix sont individualisés (comme dans les contrats de régie ou les référencements).

B. La marge projet:

Il s’agit de la marge globale du projet, calculée en soustrayant les dépenses du prix de vente au client (le Chiffre d’Affaires).

Cette marge projet est exprimée en pourcentage du chiffre d’affaires.

Pour le pilote de projet, la marge projet est un indicateur clé de performance (KPI) : l’une de ses principales responsabilités est de veiller à ce que la marge vendue ne soit pas dégradée tout au long du projet.

Exemple de calcul de marge :

Dans un projet comprenant les dépenses suivantes :

- 10 jours/homme de profils de l’entreprise au CJM de 350€

- 5 jours/homme de sous-traitance, achetés à 450€

- 2 500€ de contingence pour les risques opérationnels

- 2 000€ de provision financière

- 500€ de frais de transport

Les profils internes sont vendus à 650€ en TJM, avec une marge individuelle de 46,15%.

Les sous-traitants sont vendus à 800€ en TJM, avec une marge individuelle de 43,75%.

Dans cet exemple, le Chiffre d’Affaires est estimé à 15 500€ pour des dépenses de 10 750€.

La marge projet est donc de 4 750€ ou 30,65% du chiffre d’affaires (valeur de la marge divisée par le chiffre d’affaires).

Marge à Démarrage

Cette marge projet est établie lors du processus d’avant-vente et sert de référence. Cependant, elle repose sur des profils de coûts hypothétiques utilisés pendant l’avant-vente, qui peuvent différer des ressources réellement mobilisées pour le projet. Ainsi, le pilote de projet ajuste la marge cible en fonction des véritables profils de coûts au début du projet, car il doit surveiller cet indicateur clé pour évaluer la performance.

Marge à Terminaison

Le pilote de projet évalue le montant déjà dépensé à ce jour (consommé) et estime de manière réaliste les dépenses restantes pour achever le projet (reste-à-faire). La marge à terminaison est projetée en additionnant le montant consommé et les prévisions, en supposant que le reste-à-faire se réalisera conformément aux estimations. Cet indicateur est suivi dans l’outil de gestion et examiné lors des réunions de gouvernance interne.

Marge à Clôture

Une fois le projet achevé, le pilote de projet réévalue la marge projet. Une moindre utilisation des ressources, des provisions non ou partiellement utilisées, et des dépenses inférieures aux prévisions contribuent à améliorer la marge à la clôture. La comparaison entre la marge à démarrage et la marge à clôture permet d’évaluer la qualité de la gestion du projet.

Le leakage

Le Leakage est un indicateur clé de performance (KPI) qui évalue la variation de la marge projet. Il représente la différence entre la marge à la terminaison estimée en cours de projet et la marge au démarrage, en pourcentage du Chiffre d’Affaires ISO. Un Leakage égal ou supérieur à 0% est nécessaire pour qu’un projet soit considéré rentable.

Le Delivery Excellence Rate

Le DE (Delivery Excellence) Rate est un KPI mesurant la perte sur un projet, indiquant que le projet n’engendre plus de marge et que la société subit une perte financière. Bien que ce ne soit pas un indicateur suivi quotidiennement par le pilote de projet, il est important de le connaître, car il est surveillé par la direction financière de l’entreprise.

Acte 2 – Elaborer le budget

Une fois les coûts estimés (comme détaillé dans l’acte 1) et le coût total du projet déterminés, il est crucial de définir le calendrier des dépenses.

C’est l’objectif du plan budgétaire, qui établit quand chaque coût sera engagé.

Ce plan sert de référence pour comparer les dépenses réelles aux prévisions budgétaires, constituant ainsi une mesure clé de l’avancement du projet et un indicateur de détection des dérives éventuelles.

Points à considérer :

- Le plan budgétaire doit être harmonisé avec le calendrier de facturation afin d’éviter tout décalage significatif entre les deux.

- Sa structure dépend du type d’engagement et de ses modalités d’exécution : la gestion du budget d’un projet forfaitaire diffère de celle d’un projet en régie client en Time & Material.

Acte 3 – Suivre le budget

Une fois que le budget a été établi et validé par toutes les parties concernées, il est primordial de le piloter tout au long du projet.

C’est l’une des responsabilités principales du chef de projet, qui doit garantir non seulement la rentabilité du projet mais également chercher à l’optimiser.

Pour ce faire, il surveille l’évolution des coûts (les différentes dépenses) ainsi que du budget valorisé (le chiffre d’affaires comptabilisé).

Dans le cas d’un projet forfaitaire, ces deux aspects sont comparés à l’avancement du projet.

Cela permet de contrôler le ratio de consommation budgétaire (le budget déjà utilisé), de vérifier le respect du plan budgétaire et d’anticiper la consommation budgétaire future (le budget restant à utiliser).

Étant donné que l’enveloppe budgétaire est fixée dans le cadre d’un forfait, une vérification régulière est nécessaire pour corriger ou prévenir les écarts.

En revanche, pour un projet en régie, le budget valorisé pour un mois donné correspond à la production effectuée pendant ce mois.

Les clôtures mensuelles sont donc indispensables pour ce suivi budgétaire.

Pour assurer un suivi rigoureux du budget, il est également essentiel de s’assurer que les bons de commande (BDC) sont bien reçus et que les factures sont émises selon les échéanciers contractuels convenus.

Cela permet de gérer efficacement les Factures À Émettre (FAE) afin d’éviter toute perturbation du budget.

Acte 4 – Clôturer le budget

À la conclusion du projet, l’équipe en charge réalise les activités administratives et procède à la clôture des contrats.

Toutes les bonnes pratiques de clôture de projet sont détaillées dans la page dédiée à cette étape sur le site.

Quelques définitions

Le Coût Standard (CS)

Le Coût Standard (CS) d’un collaborateur représente son coût individuel.

Il englobe son package salarial annuel (fixe et variable), les charges sociales correspondantes, ainsi que les coûts directs associés tels que la formation, le matériel informatique, les frais de transport, etc. Ce coût est calculé sur la base du nombre de jours travaillés par an et d’un taux d’emploi théorique.

Les Coûts Standards sont définis par grade, qui constituent les profils de coûts utilisés lors de la budgétisation d’un projet.

Le Coût Journalier Moyen (CJM)

Effectivement, bien que le Coût Standard serve de base de référence pour le coût individuel, il diffère du Coût Journalier Moyen (CJM) dans sa logique de calcul.

Il est incorrect de les assimiler. En effet, bien que le CJM intègre la plupart des variables de calcul du CS, il exclut le taux d’emploi théorique et comprend des coûts indirects tels que le coût du banc de travail, les frais liés aux avant-ventes, aux fonctions de support et à la gestion.

Le Taux Journalier Moyen (TJM)

Le Taux Journalier Moyen (TJM) représente le tarif quotidien d’un profil, soit le prix de vente proposé au client.

Pour les collaborateurs internes, il inclut le coût individuel du profil basé sur le Coût Standard, auquel est ajoutée la marge individuelle appliquée.

Pour les collaborateurs en sous-traitance, le TJM comprend le prix d’achat journalier ainsi que la marge individuelle appliquée.

Le TJM doit répondre aux objectifs de rentabilité de l’entreprise tout en restant compétitif sur le marché.

0 commentaires